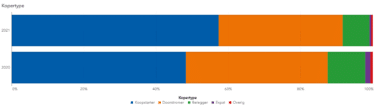

Bubbels, die drinken wij het liefste om te proosten op een mooie deal. Maar als we de laatste berichtgeving moeten geloven dan verwachten 3 op de 5 starters dat de woningmarkt in gaat storten. Dat de woningmarkt een grote bubbel is. Maar verder zien we ook een stijging in het aantal starters dat een huis koopt. Het aantal verkopen aan beleggers in Utrecht is afgenomen.

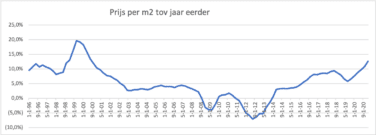

Hoogste stijging huizenprijzen

We vinden de huizenprijzen op dit moment bizar & onacceptabel. Als je kijkt naar de stijging van de huizenprijzen vanaf het moment dat het gemeten werd, zie je dat de stijging in 1999 het aller hoogste was. De daling zette daarna in. Maar de woningen werden niet minder waard. Het bleef altijd heel licht stijgen. Pas in 2008 met de bankencrisis werden woningen echt minder waard. De hoogste stijgingen ten opzichte van het jaar ervoor waren in 1999 en op dat moment tussen de 19 en 20%. Op dit moment is dat tussen de 12 en 13%.

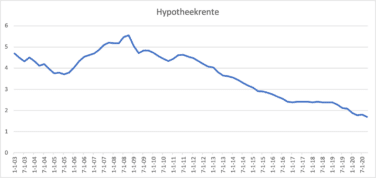

Hypotheekrente

De hypotheekrente is vanaf 2008 flink gedaald. Doordat de hypotheekrente steeds verder daalt zijn de woning steeds betaalbaarder geworden. In 1999 schreef het CBS het volgende: ‘Een koper let niet alleen op de aankoopprijs van een woning. Naast de prijs speelt ook de hypotheekrente voor bepaling van de maandelijkse lasten een belangrijke rol. De afgelopen acht jaar is de hypotheekrente sterk gedaald: van negen procent in augustus 1990 is de gemiddelde hypotheekrente inmiddels gedaald tot 5,5 procent in augustus 1998. De rentedaling heft voor een groot deel de nadelige gevolgen op van de hogere huizenprijs en de daamee verbonden hogere hypotheek.’ Je zag hier heel erg mooi in de grafiek dat bij het dalen van de rente de huizenprijzen stegen. De Rabobank & ABN AMBRO Bank hebben de hypotheekrente onlangs weer verlaagd. Dit betekent dat woningen nog betaalbaarder zijn geworden.

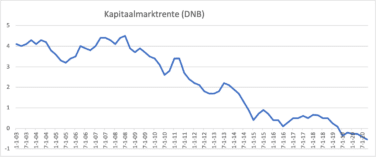

Kapitaalmarktrente

Wat ook een hele belangrijke factor is is de kapitaalmarktrente. Deze rente is op dit moment zelfs negatief. Hierdoor wordt besteden ten opzichte van sparen gestimuleerd. Toch begint de kapitaalmarktrente op te lopen. Maar het geld vanaf € 100.000,– op je spaarrekening wordt nu belast met een negatieve rente. Mensen willen dus nog liever rendement gaan maken. Beleggers zullen de 8% overdrachtsbelasting voor lief nemen. De hypotheekrente daalt of is in ieder geval heel erg laag. De woningprijzen stijgen, de vraag is hoog en het aanbod beperkt.

Crisis

In het begin van de corona crisis schreef ik al over de vorige crisis. In 2006 begon de kredietcrisis. Eind 2008 werd dit pas na een grote piek zichtbaar op de woningmarkt. Maar er was iets fundamenteel mis met de financieringen. Er mocht veel worden geleend en er werd niet afgelost. Er ontstonden bij betalingsproblemen direct grote schulden. Woningen stonden bij de aankoop direct onder water. Op dit moment moeten huiseigenaren met een nieuwe hypotheek verplicht aflossen, is de rentelast laag en moet er al eigen geld meegebracht worden. Het risico dat er grote schulden ontstaan is kleiner op dit moment. Je ziet wel weer dat veel mensen voor een deel aflossingsvrij kiezen. Hierdoor zijn je maandlasten lager. De helft van de hypotheek mag nog aflossingsvrij zijn. Hierover heb je geen recht op hypotheekrente aftrek. Echter, de rente is zo laag, dat de meeste mensen liever voor lagere maandlasten gaan, dan lagere kosten.

Aandelen & crypto

Je hoeft de socials maar te openen en je ziet programma’s om passief inkomen te genereren. Veel jongeren willen financieel onafhankelijk worden. Kijk maar eens rond bij je vrienden. Wie heeft er geen crypto’s? Veel mensen hebben hier al behoorlijk wat mee verdient. Je ziet ook dat die graag hun geld in stenen steken. In Veghel is zelfs het eerste huis in Bitcoin verkocht.

Extra druk op de woningmarkt

Er is een grote groei van eenpersoonshuishoudens. Dit zorgt ervoor dat er extra druk is op de woningmarkt. We hebben meer woningen nodig voor minder mensen. Daarnaast verlangen we sinds de coronacrisis naar grotere woningen. We willen thuiswerkplekken en meer buitenruimte.

Gaat de bubbel klappen?

Ik denk het voorlopig niet. We hebben ca. 32.000 woningzoekers. Maar we hebben ca. 700 woningen in aanbod. Let op dit is inclusief nieuwbouw, onder bod en verkocht onder voorbehoud. Feitelijk maar 366 woningen. Vraag en aanbod is totaal uit verhouding. Spaargeld kost geld. De aandelen staan hoog. De rente is laag. Ons pensioen is onzeker. We willen meer ruimte.

Conclusie

De woningmarkt klapt niet in. Hooguit komt er een klein dipje. Na 7 vette jaren, komen er ook 7 magere jaren. Vanaf 2015 begon de markt echt aan te trekken. Het jaar 2022 zou volgens de cyclus mager moeten worden. Maar omdat er iets wezenlijks is verandert op de markt, zal de stijging minder groot zijn. Maar zal de markt niet zoals in 2009 helemaal instorten en de woningen onder water komen te staan. Koop je nu niet, dan mis je best behoorlijk de boot.

Verkopen?