Een huis kopen, wat is een goed moment? Voor veel mensen is dit een grote vraag. De rente loopt op. De inflatie is hoog, de prijzen voor energie zijn hoog. De wereld is onrustig. Waar doe je goed aan. In april 2020 schreef ik een zelfde soort blog. De coronacrisis was net begonnen. De wereld stond in brand. De rente liep op. Grote paniek en een grillige woningmarkt. Wat moet je doen?

Doe je huiswerk

Is dit een goed moment om een huis te kopen? Zorg dat al jouw cijfers inzichtelijk zijn en ga naar een financieel adviseur. Zo weet je wat je kunt lenen. En blijf in contact met de financieel adviseur. De rente is nog steeds historisch laag. Is het slim om de rente lang vast te zetten en ondanks de hoge prijzen juist te profiteren van de lage rente. Het gaat tenslotte voor een groot gedeelte over je maandelijkse lasten. Bedenk daarbij ook wat je toekomst plannen zijn. Een huis koop je in principe voor de lange termijn. Maak daarnaast een super nerd, maar handig overzicht. Of download een van de apps zoals Gripp. Zo zie je precies wat je waar aan uitgeeft. Je reizen, uit eten, koffietjes, boodschappen. Fijn dat je zoveel kunt lenen, maar is dat ook comfortabel. Wat gebeurt er bijvoorbeeld als je je baan verliest en nog maar 70% van je huidige salaris ontvangt. Kun je dan ook nog je woning betalen? Heb je een goed overzicht, weet je wat je kunt en weet je wat je eisen zijn? Ga dan door met jouw zoektocht.

Wat betaal je aan huur of huidige hypotheek

Staar je niet blind op wat er uit jouw rekentool komt. Wat kun je lenen en wat wil je uitgeven zijn twee verschillende vragen. Heb jij bijvoorbeeld nu een huurwoning. Kijk dan goed wat je kwijt bent aan jouw kale huur en de bijkomende kosten. Wat kost het huren je uiteindelijk per jaar en wat ben je echt ‘kwijt’. Zet dit in een excelbestand en vergelijk dit met wat je aan hypotheek kwijt bent. Er zijn verschillende tools om uit te rekenen wat je aflost en wat je kwijt bent aan hypotheek. Via berekenhet kun je dit soort zaken gemakkelijk uitrekenen. Check dan meteen de actuele rentestanden als je deze berekening maakt. Je kunt ook direct naar een Financieel adviseur te gaan. Die kan je helpen bij het advies en kijkt met jou wat er bij je past. Ben je al geweest? Informeer dan of er iets verandert is in de afgelopen periode. De stijgende rente kan verschil maken. Maar ook het feit dat je nu 100% van het salaris van jouw partner mee mag rekenen. Heb je al een woning? Check dan wat je op dit moment kwijt bent aan rentelasten en aflossing. Check ook wat jouw overwaarde is. Als jij je overwaarde meeneemt, kan het zijn dat je in een lagere risicoklasse komt. Het kan dus zijn dat je naar een grotere, meer passende woning kunt verhuizen, zonder dat je per maand meer kwijt bent. Je lost waarschijnlijk meer af, krijgt een grotere woning er voor terug en je houdt dezelfde maandlasten. WIN WIN. Dit kan dan juist het goede moment zijn om te kopen en verkopen.

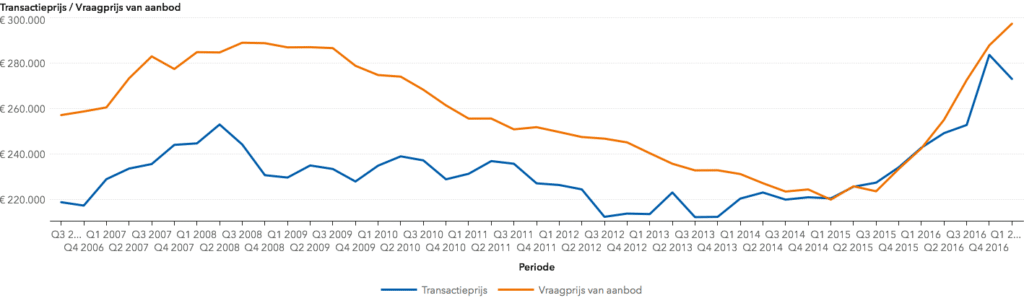

Leren van de historie

In 2008 was de grote financiële crisis. We zijn net de coronocrisis zo’n beetje voorbij en dan nu? Oorlog in Europa. Het houdt niet op. In 2008 was het crisis als gevolg van een falend systeem. Op dat moment mocht men 125% van hun woningwaarde lenen. Je kon dus zonder eigen geld een woning kopen. In 2008 was de gemiddelde woningwaarde in Utrecht € 253.014,-. Op het dieptepunt in 2013 was de gemiddelde woningwaarde in Utrecht € 212.116,-. De gemiddelde woning waarde is toen 16,6% gedaald. Als je de aanloop naar de crisis toe (tijd van 4 jaar), waarin de prijzen bleven stijgen en er een grote grapte was bekijkt. Zie je dat de woningwaarde toen gemiddeld met 7 % per jaar steeg in Utrecht. Als de prijzen van 2008 tot eind 2013 bekijkt. Dan zie je dat de prijzen in totaal 10% gedaald zijn. De krapte indicator in 2004 tot 2008 was tussen de 2 en 3,5. De afgelopen 4 jaar steeg de woningwaarde in Utrecht gemiddeld 13% per jaar. De krapte indicator is gemiddeld 1,5. De krapte is dus nog hoger.

Rekenvoorbeeld: Je koopt nu een huis van € 450.000,- met 2,61% rente. Na 6 jaar heb je € 75.957,- afgelost. Je hebt aan rente € 49.107,- betaalt. Mocht de huizenmarkt na die 6 jaar ingestort zijn conform berekening en voorspelling. Dan is jouw woning nog ca. € 349.650,-. waard. De schuld bij de bank is dan nog: 450.000,- € 75.957,-= € 374.043,-. Je hebt een restschuld van € 374.043,- – € 349.650,- = € 24.393

| Jaar | Leeftijd op 1-1 |

Afgeloste hypotheek |

Resterende lening |

Bruto maandlasten |

Netto maandlasten |

| 2022 | 27 | € 10.021 | € 439.979 | € 1.804 | € 1.459 |

| 2023 | 28 | € 20.307 | € 429.693 | € 1.804 | € 1.469 |

| 2024 | 29 | € 30.864 | € 419.136 | € 1.804 | € 1.478 |

| 2025 | 30 | € 41.700 | € 408.300 | € 1.804 | € 1.488 |

| 2026 | 31 | € 52.823 | € 397.177 | € 1.804 | € 1.499 |

| 2027 | 32 | € 64.239 | € 385.761 | € 1.804 | € 1.509 |

| 2028 | 33 | € 75.957 | € 374.043 | € 1.804 | € 1.520 |

Totaal heeft het koophuis je in 6 jaar gekost: € 24.393,- + € 49.107 = € 73.500,-

Totaal heeft de huurwoning je in 6 jaar gekost: € 16.200,– x 6 = € 97.200,–

Wil je het helemaal eerlijk doen, neem dan bij de koopwoning ook je onderhoud a € 100,– per maand mee. De rekensom ziet er dan als volgt uit: € 73.500,- + € 7.200,–. € 80.700,-

Na 6 jaar daling is kopen nog steeds voordeliger dan huren. Woon je een langere periode dan zal na de periode van daling er ook weer een periode van stijging zijn.

Kies een huis met mogelijkheden

Best spannen allemaal. Wat gaat de woningmarkt doen. Niemand wil kopen op de top. Het is veel comfortabeler om je iedere maand rijk te kunnen rekenen. Twijfel jij over wat de toekomst jou gaat brengen? Kijk dan naar de mogelijkheden van een huis. Kun je nog op en/of uitbouwen. Kijk naar de mogelijkheden voor bijvoorbeeld een kinderkamer. Is het een huis waar je op termijn helemaal jouw droomhuis van kunt maken? Het kan in deze onzekere tijd heel erg slim zijn om een huis met potentie te kopen. Je profiteert nu van de nu nog lage rente. Vraag aan een makelaar naar de mogelijkheden. Wat past er binnen het bestemmingsplan, wat is er vergunningsvrij en wat zou het ongeveer kosten.

Grondstoffen worden duurder

Wij zaten afgelopen weekend met een aannemer te borrelen. De contracten voor het nieuwbouwproject waren opengebroken. De prijzen van de grondstoffen waren met 11% gestegen. Nieuwbouw en bestaande bouw levelen qua prijs. Stijgt de bestaande bouw, dan stijgt nieuwbouw mee en andersom. Toch gaat het om de betaalbaarheid. Als de vraag naar nieuwbouw afneemt door de stijgende prijzen en men het niet meer kan betalen, zal de bouw gestopt worden. Het probleem is dan nog veel groter. Dan hebben we nog minder woningen en loopt de schaarste nog verder op. De druk op de bestaande markt wordt dan nog hoger en het probleem nog groter.

Inflatie

De inflatie loopt in een rap tempo op. De lonen zullen gecompenseerd moeten worden met deze inflatie. Meer loon, betekent een grotere leencapaciteit. Daarnaast mogen stellen beide salarissen voor 100% mee laten tellen bij de financiering. Dit betekent dat er meer gefinancierd kan worden. Meer financieren betekent een hogere waarde voor de woningen. Daarnaast verwachten de economen mogelijk weer deflatie. Bij deflatie zal de rente weer dalen en de prijzen verder doorstijgen.

Conclusie

Wij kunnen geen garanties geven. Als wij alles kunnen voorspellen, dan zou ik deze blogs niet meer tikken. Dan lag ik ergens in de zon te genieten. Op dit moment zijn er nog 28.000 serieuze zoekers. Er zijn ca. 345 woningen beschikbaar. Dit is inclusief het nieuwbouw aanbod. Op dit moment stijgen de prijzen nog steeds. Het stijgt misschien net wat minder hard dan dat het deed. Maar 23% stijging is natuurlijk ook absurd. Wij denken dat het slim is om toch een woning te kopen.

Overtuigd en wil jij een huis kopen? Houd het aanbod in de gaten. Wil jij jouw woning verkopen en zoek je een goede verkoopmakelaar? Die de twijfelende kopers over de streep trekt? Wij gaan er voor!