Voor Gusto Casa was 2019 een heel mooi jaar. Onze fysieke vestiging aan de Amsterdamsestraatweg 184 te Utrecht is geopend op 25 januari 2019. Een huiskamer waar we bubbels drinken naar het tekenen van de akte. Maar ook waar we bij een aankoopgesprek samen naast de old skool kaart zitten om te kijken wat er in welke wijken aan het gebeuren is.

Veel mooie verkopen die wij op onze eigen manier begeleiden. Aankopen gevonden via Funda, maar ook via andere kanalen waardoor we niet met z’n 20e in de woonkamer hoefde te staan. En veel taxaties hebben we uitgewerkt voor aankopen of voor het oversluiten van de financiering.

Ik kijk met een grote glimlach terug op 2019. Een jaar waarin ik ook mijn eigen fijne huisjes verkocht. Het jaar waarin ik het huis verkocht waar ik zelf nu woon. Maar ook het jaar waarin ik samen met mijn partner een nieuw huis kocht. Het grote klasproject is nog niet klaar, maar in 2020 hoop ik gesetteld te zijn op loopafstand van kantoor.

Maar wat gaat er veranderen in 2020?

Verandering 2020

NHG-grens gaat omhoog

De bedoeling van de NHG-garantie is dat je als huizenbezitter minder financiële risico’s loopt. Als je bij gedwongen verkoop van een woning niet de volledige hypotheeklening kunt afbetalen, zorgt de NHG-garantie ervoor dat de geldverstrekker volledig wordt gecompenseerd. Nu is de grens van NHG nog een maximale koopsom van € 290.000,–. In 2020 gaat de maximale koopsom naar € 310.000,–. Heb je voldoende energiebesparende maatregelen dan mag de hypotheek en het NHG bedrag 106% zijn. De premie van NHG gaat van 0,9% van het hypotheekbedrag naar 0,7%. Dit is toch weer een voordeel.

Lagere hypotheekrenteaftrek door verlaging belastingschijven

Voor de middeninkomens geldt dat de tariefschijf voor de inkomstenbelasting gelijk staat met het percentage aan hypotheekrenteaftrek. Het stelsel gaat van vier naar twee schijven en daar is in 2019 een begin mee gemaakt. Het aantal schijven is dit jaar teruggebracht van vier naar drie.

Aanvankelijk zou in 2021 sprake zijn van een twee-schijvenstelsel. Het is nu al eerder doorgevoerd. Al vanaf komend jaar, 2020 gelden twee schijven voor de inkomstenbelasting voor mensen die nog niet de AOW-gerechtigde leeftijd hebben bereikt.

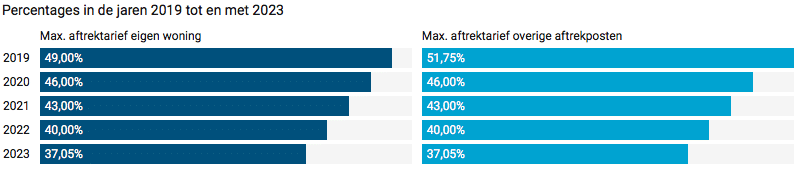

Maximumtarief hypotheekrenteaftrek daalt

De overheid is het fiscale voordeel van de hypotheekrenteaftrek aan het afbouwen. Voor hogere inkomens van boven de 68 duizend is dit al een paar jaar aan de gang. Hieronder zie je hoe het maximale percentage aan hypotheekrenteaftrek wordt afgebouwd.

Ooit kon je als grootverdiener de rente tegen maximaal 52 procent aftrekken, nu is dat 49 procent. In 2020 is dat nog 46 procent. In 2023 is dat nog maar 37,05%.

Eigenwoningforfait daalt

Het eigenwoningforfait wordt bepaald aan de hand van de WOZ-waarde van woningen die door gemeenten wordt vastgesteld. Het eigenwoningforfait daalt. Maar de WOZ-waarden stijgen. Per saldo betaal je zelfs misschien wel meer. Een geluk met de stijgende huizenprijzen is de WOZ-waarde over het algemeen relatief laag ten opzichte van de actuele marktwaarde.

Beperking fiscaal voordeel bij lage of geen hypotheek

De fiscale rekensom voor de eigen woning bestaat uit de som van het eigenwoningforfait en de aftrekbare hypotheekrente. Zolang je méér aftrekbare rente hebt vergeleken met het bedrag dat je voor het eigenwoningforfait moet optellen bij je inkomen, levert de hypotheekrenteaftrek een fiscaal voordeel op.

Wet Hillen: je hoeft geen eigenwoningforfait te betalen, als je geen of weinig hypotheekrenteaftrek geniet. Dit was een regeling om het aflossen op de eigenwoningschuld te stimuleren.

Maar dit gaat veranderen. Vanaf 2019 wordt de Wet Hillen in 30 jaar met 3,3 procentpunt per jaar afgebouwd. Deze gaat in 2020 omlaag naar 93,34 procent.

Gek toch? Zo wordt aflossen op jouw eigen woning niet echt interessant meer.

Inkomen partner telt mee voor 80% in 2020

Stellen met twee inkomens kunnen meer gaan lenen. Bij het bepalen van het financieringslastpercentage in 2020 het inkomen van de minst verdienende partner voor 80% meegeteld. In 2019 was dit nog 70%.

VvE’s met zonnepanelen kunnen btw-vrijstelling krijgen

De Belastingdienst heeft per 1 januari 2020 de kleine ondernemingsregeling aangepast. Nu kunnen ook VvE’s vrijgesteld worden van hun BTW verplichting als ze zonnepanelen plaatsen. Als VvE’s voor minder dan € 20.000,– energie terug leveren is dit mogelijk.

VvE’s moeten wel opletten bij gebruikmaking van de nieuwe KOR. Als een VvE de btw op de aanschaf heeft afgetrokken kan het zijn dat een deel van de eerder afgetrokken btw weer aan de Belastingdienst moet worden terugbetaald in het kader van de herzieningsregeling. Een VvE moet dus bereken of het loont om deel te nemen aan de nieuwe KOR.

Daarnaast kan de VvE bij deelname aan de nieuwe KOR geen btw meer aftrekken over de onderhoudskosten of andere kosten die verband houden met de zonnepanelen. Het is slim om dit door een fiscalist of accountant te laten onderzoeken.

Huur

Huurliberalisatiegrens naar € 737,14

De huurliberalisatiegrens wordt in 2020 verhoogd naar € 737,14. In 2019 was deze vastgesteld op € 720,42.

Huurtoeslaggrens naar € 737,14

De huurtoeslaggrens bedraagt per 2020 € 737,14. In 2019 lag de grens op € 720,42.

Vanaf 1 januari 2020 zijn er geen inkomensgrenzen meer voor de huurtoeslag. Hoe hoog het inkomen mag zijn om in aanmerking te komen voor huurtoeslag, hangt af van de hoogte van huur, de leeftijd van de huurder en de samenstelling van diens huishouden.