Veel mensen vragen het zich af: ‘Koelt de woningmarkt af?’ Maar we horen ook nog vaak: ‘Oh nou ja goede tijden voor jullie als makelaar! Er wordt flink overboden.’ De NVM schreef eerder al dat er een briesje over de woningmarkt waaide. Is het bij een briesje gebleven? Of koelt de woningmarkt daadwerkelijk af? We geven jullie graag wat inzicht in de woningmarkt op dit moment in Utrecht.

Woningzoekers

Aan het begin van het jaar hadden we ca. 32.000 woningzoekers in Utrecht en ca. 400 woningen beschikbaar. Op dit moment hebben we ca. 25.000 woningzoekers in Utrecht en maar liefst 1.200 woningen beschikbaar. Het aantal beschikbare woningen is dus enorm toegenomen, terwijl het aantal woningzoekers enorm is afgenomen. Dit geeft wel licht aan dat de woningmarkt afkoelt. We hadden begin dit jaar gemiddeld 35 bezichtigingen per woningen. Het aantal bezichtigingen liep al een tijdje terug. Lange tijd hadden we in Utrecht gemiddeld 60 bezichtigingsaanvragen per woning. Soms zelfs meer dan 100. Eerder zagen we bij de grote eengezinswoningen met een grote tuin gemiddeld 20 bezichtigingen, maar de meeste woningen komen nu niet verder dan 5 bezichtigingen. Enorme verschillen in een hele korte tijd.

In heel Nederland waren er 35.940 transacties in het tweede kwartaal van 2022. De gemiddelde vierkante meterprijs was € 4.040,-. In totaal waren er ca. 25.000 woningen beschikbaar. Een stijging van het aanbod van 42,1% ten opzichte van het tweede kwartaal in 2021.

In de gemeente Utrecht waren er 1.045 transacties in het tweede kwartaal van 2022. De gemiddelde vierkante meterprijs was € 5.576,0. In totaal waren er 591 woningen beschikbaar. Een stijging van het aanbod van 76,5% ten opzicht van het tweede kwartaal in 2021.

Meer dan de helft, zo’n 52,9%, van de kopers in Utrecht stad zijn starters. Best bijzonder gezien de hoge prijzen in Utrecht.

Rentestijging

Eerder schreef ik dat de oplossing voor de oververhitting op de woningmarkt de stijgende rente was. Je ziet nu dat dit aan het uitkomen is.

De hypotheekrente steeg dit jaar rap. Er is onrust in de wereld vanwege de oorlog in Oekraïne en de inflatie is enorm hoog. Dit samen zorgt deels voor de stijgende rente. De hypotheek van Rabobank Basis stond in juni op 4,41% bij 10 jaar vast, voor 100% loan to value. In januari was dit nog 1,8%. De rente bij Rabobank Basis staat nu op 4,01% bij 10 jaar vast, voor 100% laan to value. Je ziet dat de vraag naar hypotheken vanaf juli flink begon terug te lopen.

De afgelopen jaren steeg de vraag naar hypotheken enorm. Dit was onder invloed van de historisch lage rente. Aan deze situatie komt door de hogere rente een einde. De rentestijging zorgt voor een flink hoger maandbedrag. Maar niet alleen dat, je kunt simpelweg met een hogere rente ook minder lenen.

Door de stijgende hypotheekrente is de maandlast van een woning van rond de € 650.000,– nu ca. € 750,- per maand meer dan aan het begin van dit jaar.

Rekenvoorbeeld:

Je betaalde met een hypotheekrente van 1,8% voor een hypotheek van € 650.000,– ca. € 2.338,- bruto per maand.

Met een hypotheekrente van 4,01% voor een hypotheek van € 650.000,– betaal je ca. € 3.107,- bruto per maand.

Een maandlast van € 769,- betekent simpelweg een hypotheeksom van € 200.000,- tegen 1,8% aan rente. Uiteraard zit hier een stukje aflossing bij en heb je nog hypotheekrente aftrek.

Maar je ziet in deze rekensom al hoe ‘DUUR’ woningen door de stijgende rente simpelweg is geworden. Je ziet namelijk niet dat de huizen ineens € 200.000,– minder waard zijn geworden. Maar je ziet wel dat de woningprijzen in Utrecht, voor woningen die niet ‘strak en af’ zijn of grote kamers en een mooie tuin hebben, flink dalen.

Variabele rente

Geloof jij nou dat de rente hard gaat dalen? Kies dan voor een variabele rente. Dan kun je volgend jaar al weer een lagere rente vast zetten. Laat je hierin goed adviseren door een financieel adviseur. Zij kunnen goed aangeven wat een slimme zet is.

Stagnerende nieuwbouw

De bouwkosten stijgen flink. Maar ook de wilde plannen van Hugo de Jonge zorgen ervoor dat de ontwikkelingen van woningen compleet stagneert. De rekensommen kloppen niet meer. Daardoor zijn er geen investeerders meer die hun vingers willen branden aan het realiseren van nieuwe woningen. Ook herontwikkelen wordt steeds minder interessant door steeds hoger oplopende bouwkosten. Laatst waren we aan het borrelen met een aannemer. Hij heeft ca. 5 jaar over de vergunningen gedaan van een kleinschalige nieuwbouwwijk. De gemeente daar heeft alles lang laten liggen. Bezwaar op bezwaar op bezwaar. Steeds werd alles uitgesteld. Uiteindelijk zijn de bouwkosten nu zo ver opgelopen en liggen de verkoopprijzen onder druk, dat deze aannemer flink baalt. Het zou dus zomaar zo kunnen zijn dat hij heel veel kosten heeft gemaakt en uiteindelijk geen 30 woningen extra gaat realiseren, omdat hij het risico niet wil lopen om nog meer kosten te maken. Zo zal hij niet de enige zijn. Ik vrees daarmee dat we hetzelfde aan het doen zijn als in 2008. We leggen de woningbouw stil. We hebben straks nog meer mensen met nog minder woningen. Eerder schreef ik ook al dat we simpelweg te groot wonen. Naast dat we per persoon te veel vierkante meters bewonen, hebben we straks een nog groter tekort als we de woningbouw nu laten stagneren.

In de Quote schreven ze al dat op deze manier een woning kopen echt alleen voor de rijken is weggelegd.

Grote vraag naar huurwoningen

Wij spreken vaak met verhuurmakelaars. Die verhuurmakelaars hebben het gierend druk. Zo rond de 100 aanvragen voor een huurwoning met 1 slaapkamer voor € 1.750,- in Amsterdam is niet gek. Dit komt door de opkoopbescherming. Het aanbod met huurwoningen wordt kleiner in de populaire steden, terwijl kopen nog moeilijk wordt voor de starter. Het klinkt allemaal heel vriendelijk voor de huurder dat huurwoningen goedkoper worden. Alleen de overheid is niet de partij die de huizen bouwt en exploiteert. Sterker nog de gemeentes vragen extreme bedragen voor de gronduitgifte. De regels zouden alleen werken als dit niet de woningbouw zou afremmen. Wat ook wel schokkend is als je denkt aan onze pensioenen. Veel van ons pensioengeld zit in vastgoed. Grote partijen zoals Syntrus, Achmea & ASR hebben mooie vastgoedportefeuilles die zij exploiteren. Het rendement dat zij daaruit halen, is nodig om onze pensioenpotjes te vullen. Moet je nagaan wat er met onze pensioenen gaat gebeuren als er geen rendement meer op het vastgoed gemaakt kan worden. Deze partijen hebben al veel sociale huur en dat kunnen ze blijven exploiteren. Maar juist de wat grotere appartementen in de vrije sector zorgen ervoor dat projecten rendabel zijn en dat er voor meerdere doelgroepen appartementen zijn.

Lange termijn

Vraag jezelf goed af: ‘Voor welk tijdsbestek koop ik een huis?’ en ‘Is het huis eventueel goed verhuurbaar? Mocht ik ergens anders gaan wonen.’

De jubelton zal op korte termijn verdwijnen. Heb je veel eigen geld? Dan is juist nu het moment om een huis te kopen. Absoluut gezien zijn de huizenprijzen nu iets lager dan een aantal maanden geleden. Heb jij maar ‘weinig’ hypotheek nodig? Dan ga jij er in absolute getallen er flink op voorruit.

Koop jij nu jouw eerste woning en heb je grootste carrière plannen? Droom jij van een nog veel groter huis? Dan is een daling geen grote ramp. Als je bedenkt dat 10% van € 300.000,– een stuk kleiner bedrag is dan 10% van € 900.000,–. Dan kan het zelfs gunstig zijn om in een slechte markt een nieuw huis te kopen. Had jij hier al over nagedacht? Vastgoed rendeert op de lange termijn altijd. Vastgoed is over alle jaren altijd meer waard geworden. Zorg ervoor dat je een maandlast aangaat die je ten alle tijden kunt betalen. Dan zit je altijd safe.

Overbieden met een tonnetje

Op dit moment wordt er minder overboden. Maar betekent dat automatisch ook dat de prijzen lager zijn? In Utrecht zag je dat er bij woningen met een realistische vraagprijs meestal niemand kwam kijken. Daardoor werd een woning vaak aangemeld met een vraagprijs van ongeveer € 100.000,– onder de marktwaarde. De overbiedingen leken dan gigantisch maar vielen in feite reuze mee en kocht je de woning met meer dan € 100.000,– overbieden als nog aan voor de marktwaarde. In de laatste cijfers van de NVM zie je dat er nu gemiddeld in de gemeente Utrecht met 4,5% werd overboden in de maand augustus tot nu toe. In juli werd er gemiddeld 5,4% overboden.

Zelf heb ik ook alle data goed bekeken van de stad Utrecht. Hierin was de gemiddelde overbieding nog 10%. Gek genoeg zag je bij een van de meest drukke prijsklassen: tussen de € 500.000,- en € 600.000,-, dat er maar met gemiddeld 6% overboden werd.

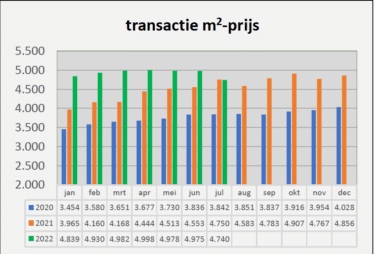

Deze maand is de gemiddelde vierkante meterprijs voor het eerst lager dan het jaar ervoor. Tot april bleven de prijzen heel hard stijgen. In Utrecht zag je een lichte daling vanaf februari en de sterkere daling vanaf april. Regionaal zijn de verschillen heel erg groot.

Conclusie

Koelt de woningmarkt af? De woningmarkt is iets aan het afkoelen. Maar nog altijd is de vraag groot en is de rente historisch laag. Wij verwachten dat de rente weer iets zal dalen. Maar we verwachten vooral dat we met een paar jaar een nog veel groter woningtekort hebben. De plannen van Hugo de Jonge ontregelen de woningmarkt verder. De druk zal groter dan ooit zijn. Het is slim, zeker als je eigen geld bezit, om in te leggen bij je eigen woning. Vastgoed is altijd een goed wapen geweest tegen inflatie. Daarnaast is vastgoed op de lange termijn altijd een goede investering. Maak gebruik van het feit dat je op dit moment meer keuze hebt. Soms moet je nog volle bak overbieden, maar je kunt nu ook de krenten uit de pap vissen. Je kunt iets meer tijd nemen om jouw droomwoning te vinden en voor een scherpe prijs aan te kopen. Wij helpen je graag.